SJB | Korschenbroich, 21.03.2017 – Im ersten Quartal 2017 wurde der auf den Gesundheitsbereich spezialisierte nova Steady HealthCare P (WKN A1145J, ISIN DE000A1145J0) als Neuerwerbung in die SJB Strategie Substanz Z 5+ aufgenommen. Im Unterschied zu anderen Gesundheits-Fonds meidet das Nova-Produkt Biotechnologieaktien und investiert nur einen kleinen Teil des FondsVermögens in Pharmaunternehmen. FondsManager Dr. Andreas Bischof, zugleich promovierter Molekularbiologe, legt den Schwerpunkt des stark spezialisierten Investmentfonds auf den HealthCare-Sektor in all seinen Facetten. Dieser Fokus hat sich im bisherigen Jahresverlauf als sehr vielversprechend erwiesen: Der Nova Steady HealthCare hat in 2017 bereits eine positive Wertentwicklung von +7,71 Prozent in Euro zu verzeichnen. Die jüngsten Entwicklungen im US-Krankenversicherungssektor sorgen für weiteres Aufwärtspotenzial für die Aktien im FondsPortfolio. Marktexperte Dr. Bischof legt im Gespräch mit der SJB FondsSkyline dar, warum die sinkende US-Arbeitslosenquote für die nähere Zukunft positive Effekte auf den US-Krankenhaussektor und damit auch den Fonds haben dürfte.

von Volker Zenk

SJB FondsSkyline: “Was ist der entscheidende Unterschied zwischen der europäischen Gesundheitsbranche und dem US-Krankenversicherungssektor?”

Dr. Bischof: „Auch Krankenhäuser und Krankenhausketten sind an der Börse notiert. Doch gilt es als Anleger, gewisse Unterschiede zwischen den diversen Krankenhausbetreibern zu beachten: Das Geschäft europäischer Krankenhausbetreiber ist verhältnismäßig stetig, ebenso wie der Großteil des restlichen Gesundheitssektors. Anders ist die Situation jedoch bei amerikanischen Krankenhausbetreibern.“

SJB: “Welchen Zusammenhang gibt es in den USA zwischen dem Beschäftigungsgrad und dem bestehenden Krankenversicherungsschutz?”

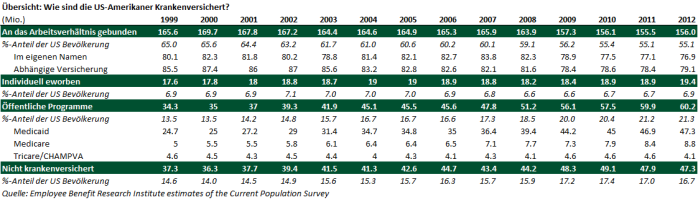

Dr. Bischof: „Zum Ende der neunziger Jahre waren mehr als 70% der Amerikaner privat krankenversichert, also entweder über den Arbeitgeber oder durch selbst erworbenen Versicherungsschutz. Auch hatten zu diesem Zeitpunkt ca. 15% der US Bevölkerung gar keinen Krankenversicherungsschutz. Während der Anteil der Amerikaner mit selbst erworbenem Versicherungsschutz und derjenigen ohne Krankenversicherungsschutz von 1990-2012 recht konstant blieb, fiel der Anteil derjenigen mit einem an das Arbeitsverhältnis gebundenen Versicherungsschutz von ca. 65% im Jahr 1999 auf 55% im Jahr 2012. Diese Entwicklung wurde insbesondere durch die „Great Recession“ verstärkt, in der ca. 8,7 Mio. Arbeitsplätze zwischen Februar 2008 und Februar 2010 verlorengingen. Gleichzeitig nahm der durch öffentliche Programme (Medicaid, Medicare, Tricare) krankenversicherte Anteil der US-Amerikaner in den Jahren von 1999 bis 2012 um ca. 8% zu.“

SJB: “Worin bestehen die wesentlichen Unterschiede zwischen dem europäischen und dem US-Krankenversicherungssektor, und was sind die Konsequenzen der tendenziell sinkenden US-Arbeitslosenquote?”

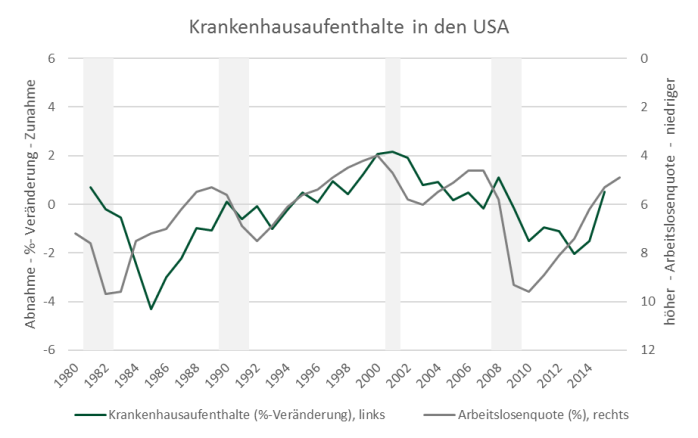

Dr. Bischof: Der wesentliche Unterschied besteht darin, dass in Europa eine generelle Krankenversicherungspflicht besteht, der Kostenträger im Allgemeinen über viele Jahre hinweg der gleiche bleibt und sich daher der Umfang des Versicherungsschutzes vergleichsweise wenig ändert. In den USA hingegen ändert sich der Kostenträger vergleichsweise häufig und damit auch Art und Umfang des Versicherungsschutzes. Wichtig ist dies im Hinblick auf Investitionen in Aktien börsennotierter Krankenhausbetreiber, da ein Wechsel des Versicherungsanbieters Veränderungen der Höhe der Zuzahlungen für ärztliche Dienstleistungen und Krankenhausaufenthalte mit sich bringen können. So werden vorübergehend einkommensschwächere Patienten, wie z.B. Arbeitslose, planbare Eingriffe und Krankenhausleistungen nach Möglichkeit verschieben und weniger „Extras“ in Anspruch nehmen. Diese Situation führt in den USA zu einer geringfügig zyklischeren Nachfrage nach Krankenhausdienstleistungen als in Europa. In den USA besteht eine hohe Korrelation zwischen der Arbeitslosenquote und den Krankenhausaufenthalten. Die Anzahl der Krankenhausaufenthalte in den USA wächst, sobald die Arbeitslosenquote unter 6% fällt. Zurzeit liegt sie in den USA bei 4,7% und treibt somit den Anstieg der Krankenhausaufenthalte an.

SJB: “Was sind die Folgerungen, die Sie daraus für die Aktieninvestments des nova Steady HealthCare ziehen?”

Dr. Bischof: “Basierend auf der gegenwärtigen, soliden wirtschaftlichen Situation der USA ist davon auszugehen, dass die Arbeitslosenquote zumindest konstant bleibt, wenn nicht sogar weiter sinkt. Dies ist eine Entwicklung, die für die absehbare Zukunft nachhaltiges Wachstum im US-Krankenhaussektor erwarten lässt. Innerhalb des weltweiten Gesundheitssektors sind Aktien von US-Krankenhausunternehmen also ein attraktives Segment jenseits von Biotech- und Pharmaaktien, das wir in unserem FondsPortfolio entsprechend berücksichtigen. Die besondere, biotechfreie und pharmaarme Anlagestrategie des nova Steady HealthCare dürfte sich für das Jahr 2017 im Rahmen einer positiven Wertentwicklung des Sektors weiter auszahlen.”